随着经济的持续增长和国民收入的不断提高,中国人民的生活方式正在发生深刻的变化。加之在后疫情时代,公众对健康意识的显著提升和近年来户外运动的兴起,运动健身已经从一种专业行为逐渐融入人们的日常生活,成为了一种大众生活方式。这种变化不仅反映了人们对健康生活的追求,也直接推动了中国运动健身用品行业的快速发展。然而,行业的迅猛增长也带来了市场的多元化和复杂性,为企业带来了新的机遇与挑战。

在此背景下,CIC灼识咨询重磅发布《中国运动健身用品行业蓝皮书》,就中国运动健身用品行业展开讨论。本蓝皮书主要梳理了中国运动健身用品及户外运动用品的发展历程、市场规模、消费者画像、竞争格局、融资关注重点、以及品牌案例分析。

01、中国运动健身用品行业概览

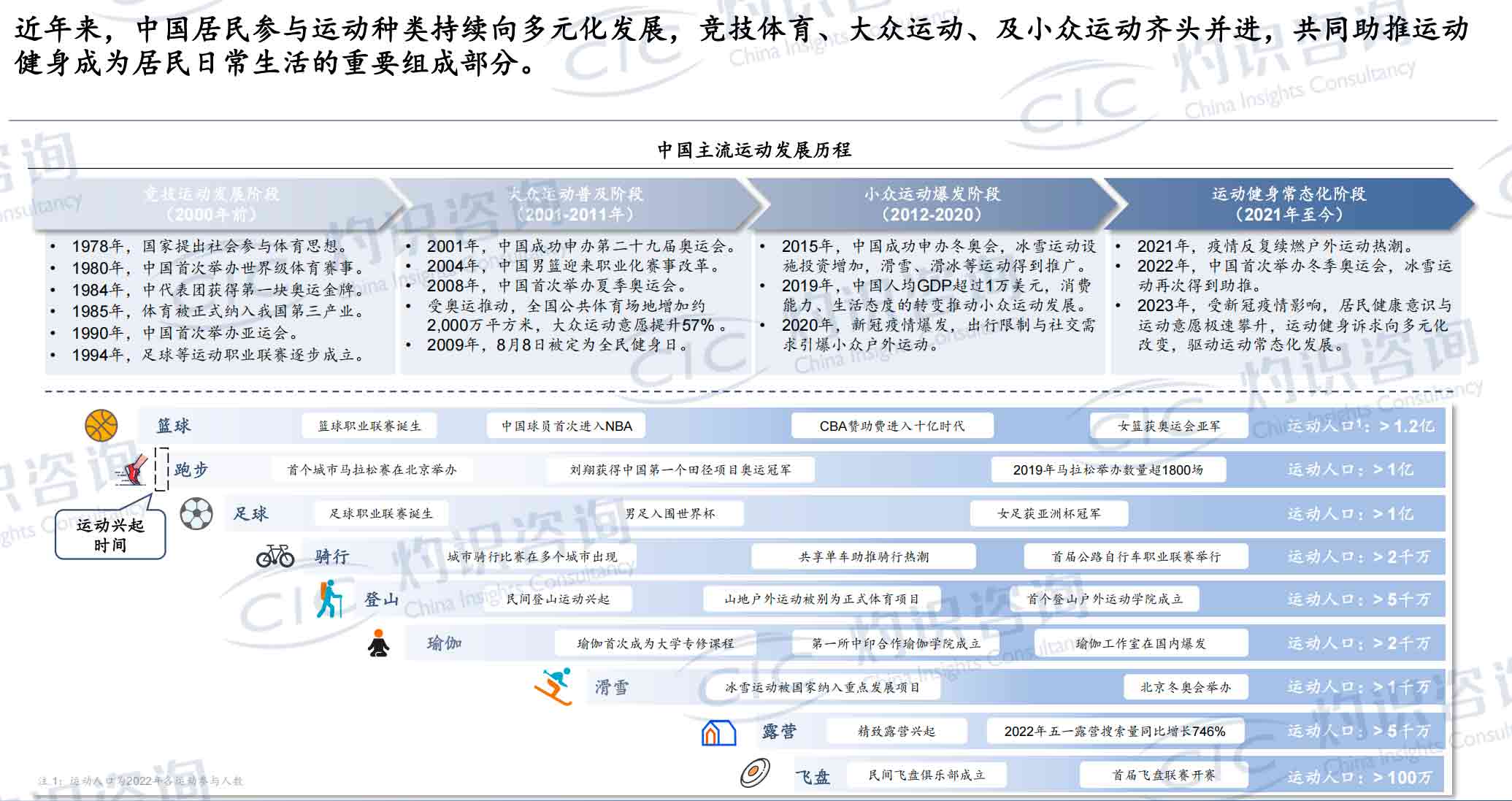

在国家大力推进全民健身的政策背景下,中国经常参与运动人数实现了显著增长。同时,伴随冬奥会冰雪运动热潮及各类户外运动在疫情期间的集中性兴起,居民参与运动种类也在持续向多元化发展,逐渐形成了竞技体育、大众运动、及小众运动齐头并进的格局,共同助推运动健身成为居民日常生活的重要组成部分。

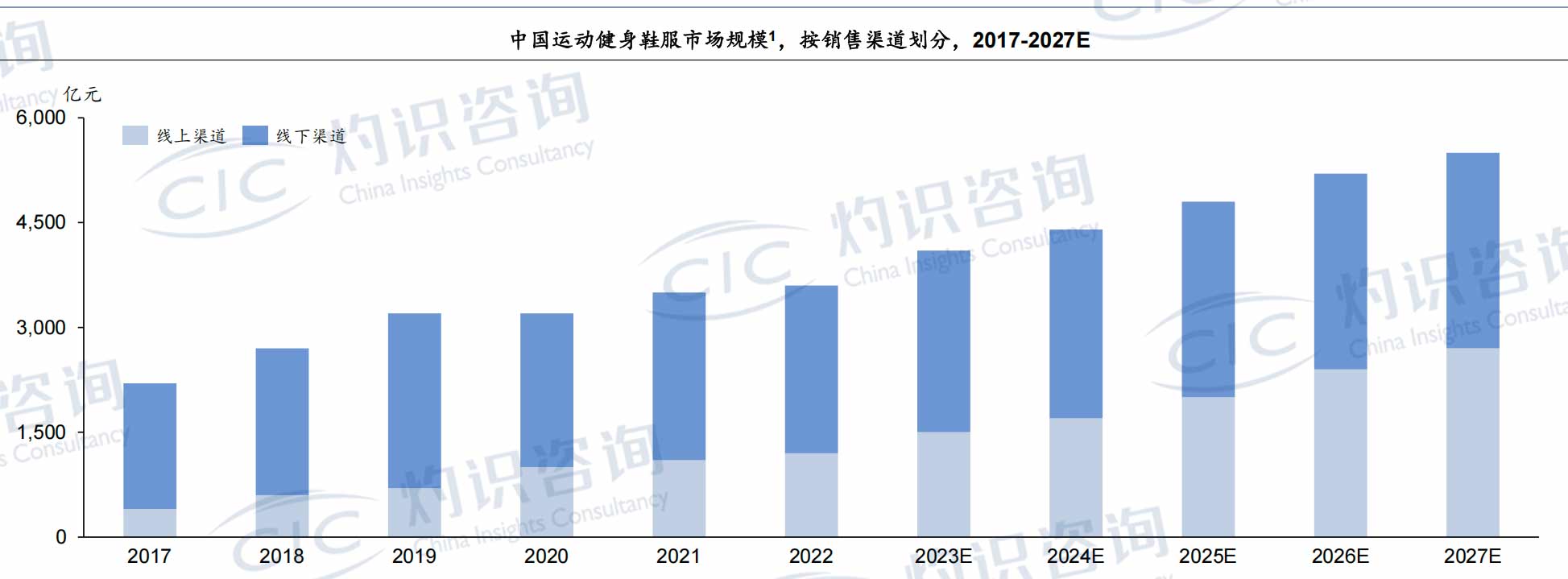

中国运动健身用品市场品类丰富,涵盖了运动健身服饰、鞋履、器械、装备以及食品饮料。以运动健身鞋服为例,受到消费升级、健康意识提升、国际赛事举办以及小众运动的广泛推广等因素的驱动,该市场在过去几年间经历了显著增长。展望未来,新一代消费者对运动健身的高度关注和对个性的追求,结合技术在运动产品中的持续创新,以及运动鞋服在穿着场景上的拓展,预计将进一步推动市场增长。同时,得益于数字化趋势和消费习惯向线上的转变,线上渠道相对于传统线下渠道预计将拥有更大的增长空间。

02、中国户外运动用品行业概览

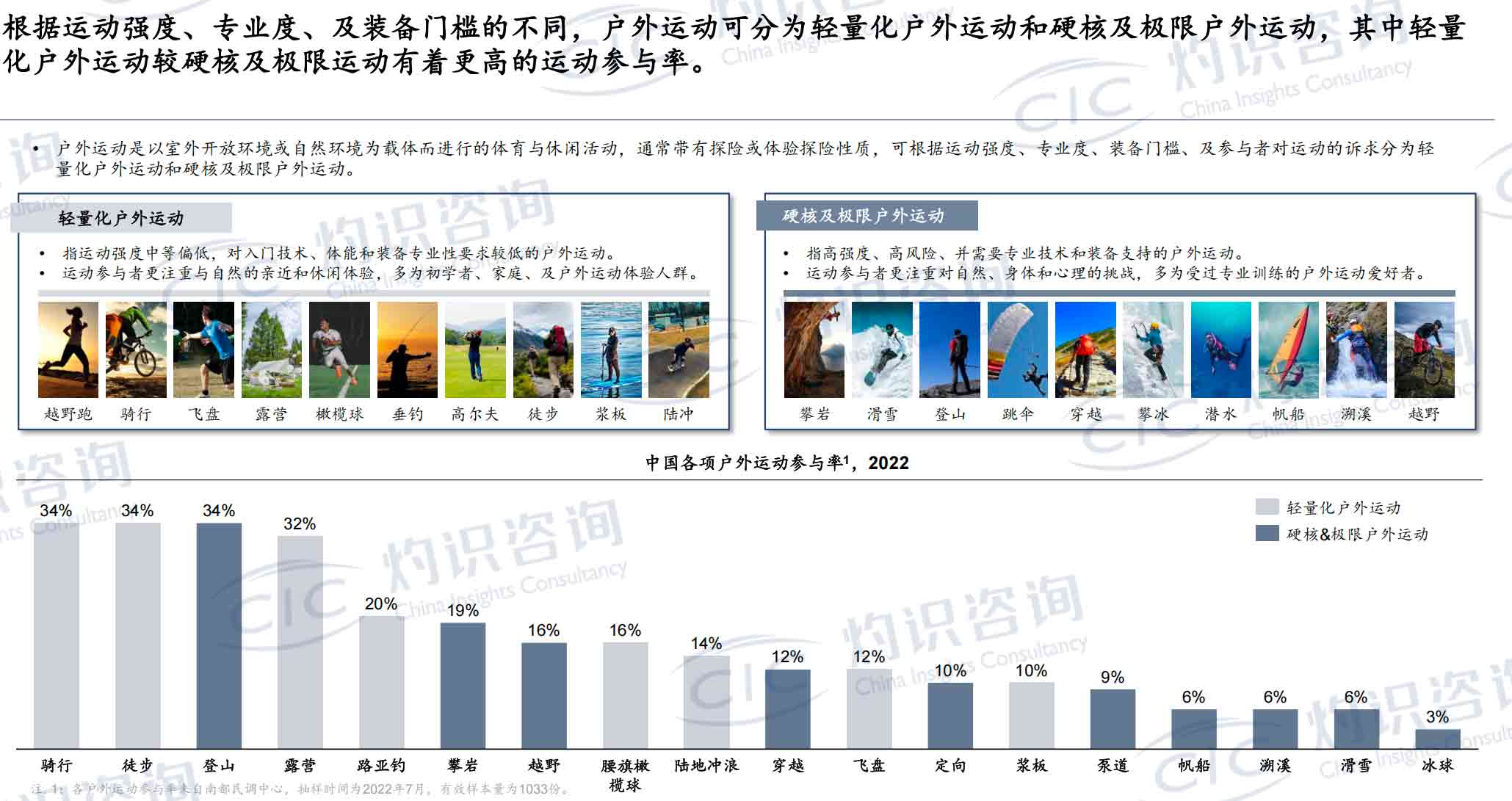

根据运动强度、专业度和装备门槛的不同,户外运动可以分为轻量化户外运动和硬核及极限户外运动。较硬核及极限户外运动而言,轻量化户外运动具有更低的技术和装备门槛,同时也强调更多的社交互动和休闲娱乐体验。

在中国人均GDP突破1万美元的时代背景下,发展迅速的户外运动基础设施和线上社交平台中户外运动内容的广泛传播为户外运动种类的丰富带来了源源不断的动力。户外运动逐渐脱离原有的硬核小众概念,呈现出更加轻量化、家庭化、及社交化的特点,引发全民运动浪潮。

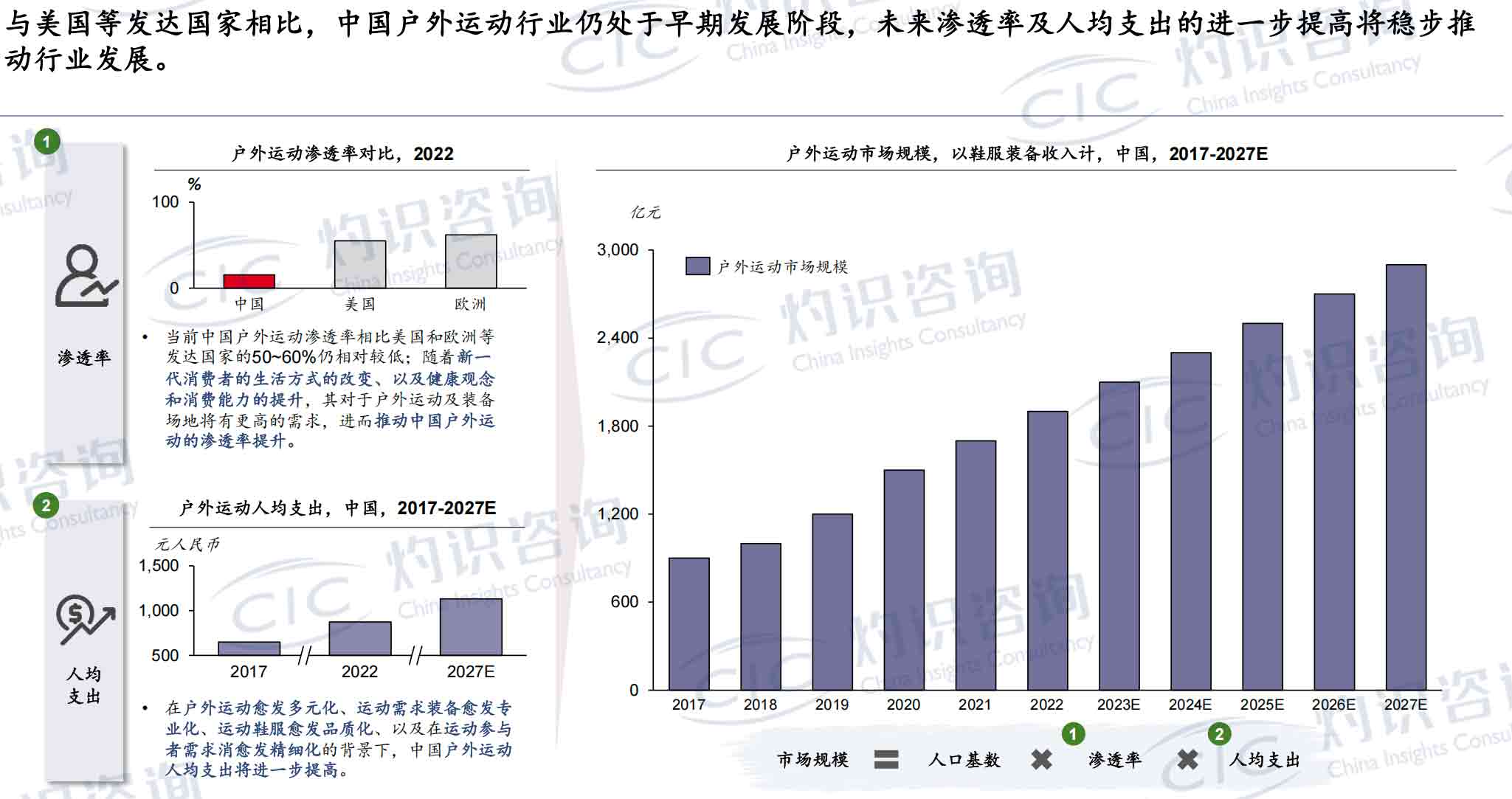

尽管与发达国家相比,中国户外运动行业仍处于初期发展阶段。但随着中国国民收入水平的提升和参与运动种类的多元化,结合户外运动在运动服饰、器材用品以及场地服务上的特有需求,中国户外运动行业在未来有望通过提高运动渗透率和增加人均支出,实现稳步发展。

同时,户外运动参与者在不同阶段对运动装备需求的差异性也将持续推动户外运动装备市场的发展。基于轻量化户外运动易学难精的特点,多数参与者主要集中在入门体验或进阶阶段,对运动装备的需求相对较低,主要是为了满足基本的运动需求。然而,随着技能和经验的不断积累,逐渐进入高阶阶段的运动参与者对装备质量和专业性的需求也将持续提升,进而推动客单价提升。

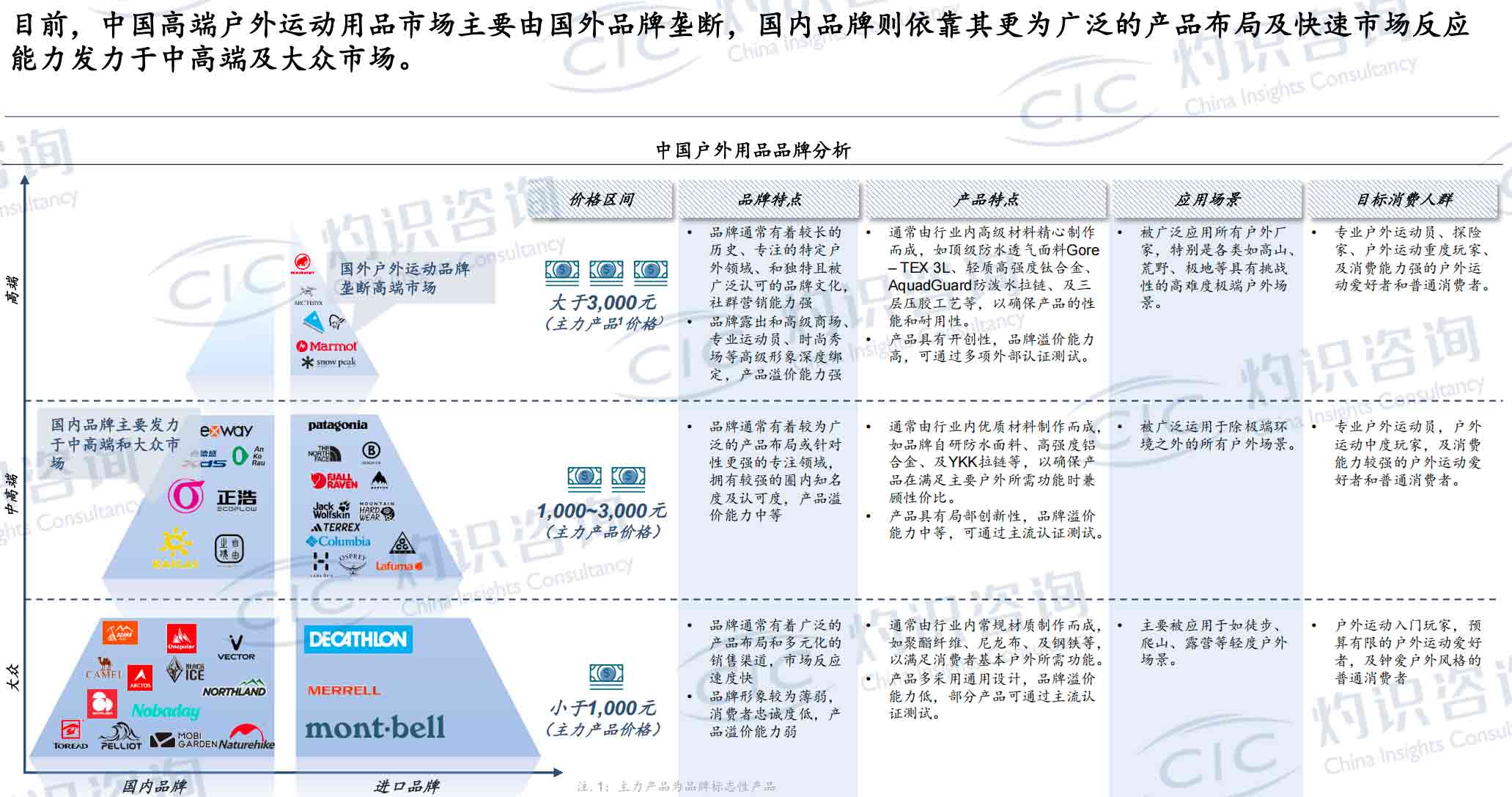

03、中国户外运动用品行业竞争分析

基于国际品牌在其品牌文化传播与产品技术研发上的优势,目前中国高端户外用品市场主要由成立已久的国外品牌垄断。国内品牌则依靠其更为广泛的产品渠道布局及快速市场反应能力发力于中高端及大众户外运动用品市场。同时通过重点布局DTC模式,持续沉淀品牌文化,不断优化产品技术与设计,国内户外运动品牌有望伴随国货浪潮进入崛起阶段。

随着户外运动在中国的普及和多样化,中国户外运动品牌将在细分赛道、大众化产品、线上渠道、品牌化升级等方面迎来重大发展机遇。其中不同类型的户外运动对于装备的差异化要求为厂家提供了在特定细分领域专注开发产品的机会,以满足特定用户群体对于更专业化、创新性的产品需求;同时,消费者对价格亲民、易于使用、适用广泛的大众化户外用品需求的增加也为国产品牌带来了新的业务增长点。