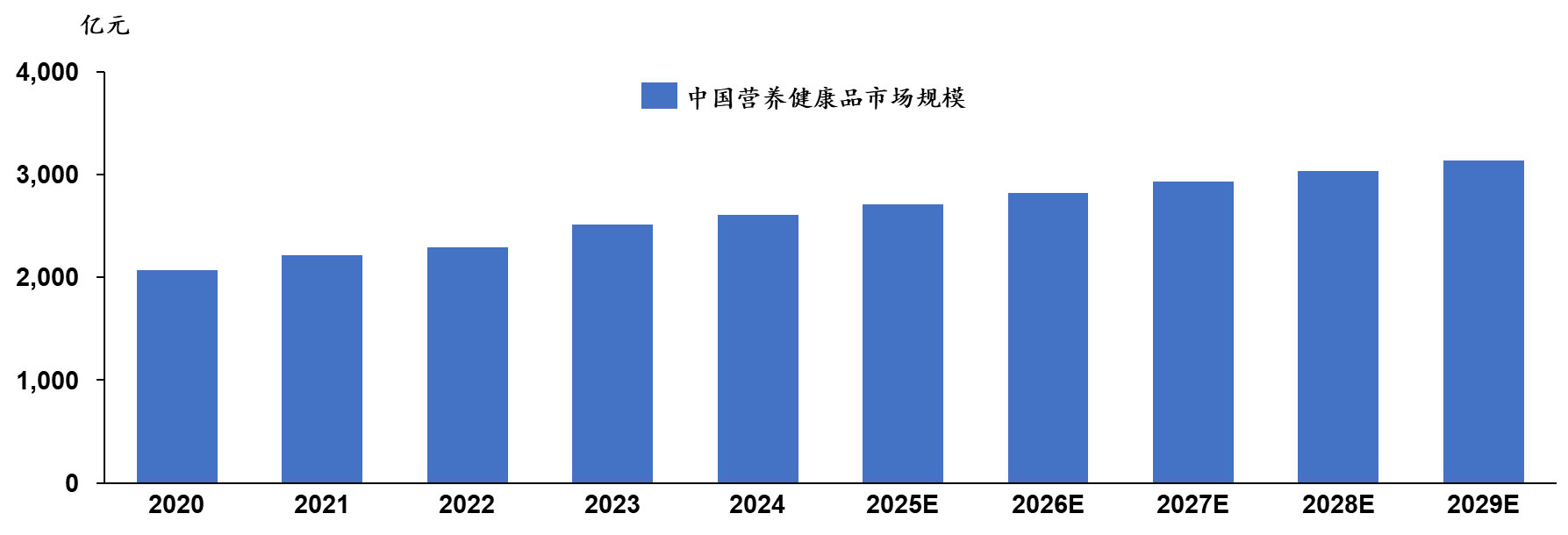

中国营养健康品市场定义及市场规模

全球范围内,消费者对健康管理的重视程度不断提高,从被动治疗向主动预防转变,推动营养保健品从特定人群消费向大众市场渗透。营养健康品分为保健食品及功能性食品。保健食品主要为人体补充人体所必须的膳食营养,不可用于治疗疾病,监管较严格,主要包括维生素、矿物质、益生菌等日常补剂。功能性食品饮料通常按普通食品管理,进入门槛较低,产品形态更加多样化,主要包括运动补剂、助眠产品、体重管理食品。

在人口老龄化、人均收入提高、政策推动、消费者意识提高、平台发展等多种因素驱动下,中国营养健康品行业规模持续增长。中国营养健康品市场规模从2020年2,061亿元到2024年增长至2,605亿元,2020-2024年年复合增长率6.0%。预计到2029年中国营养健康品市场规模将增长至3,134亿元。

中国营养健康品市场趋势

线上渗透率提升:中国消费者对于线上购买营养健康相关产品的接受度不断提高,直播电商的发展同时助力线上平台的发展,驱动营养健康品行业成长。其中,直播电商自2017年开始迅速发展,相较于传统电商“人找货”的形式,直播电商缩短了供应链,降低供货周期和成本,使得消费者能购买更高质价比的商品,已经成为推动营养健康品行业发展的重要驱动力。中国营养健康品市场线上渗透率从2020年的46%增长至2024年的58%。

跨境渠道兴起:跨境电商为进口营养健康食品进入国内市场的重要渠道,持续增长的用户和市场规模将驱动营养健康品行业不断发展。跨境电商渠道可以降低进口营养健康食品进入国内市场的准入门槛,免去了冗长的注册备案流程以及认证费用,产品功能上更多样化,来自全球各地的品牌也给中国消费者提供了更多选择。电商渠道中跨境占比从2022年的约43%增长至2024年的约50%,三年间增长近7个百分点。

功能消费品化:保健食品药态及功能的局限难以满足年轻消费者的养生需求,催生功能细分、可以快速迭代的功能性食品兴起。中国营养健康品市场中,功能性食品销量占比不断提升,是未来中国营养健康食品市场的重要增长点。2020至2024年,中国功能性食品市场规模从约250亿元增长至约370亿元,年复合增长率逾10%,显著高于整体营养健康品市场增速。

剂型零食化:产品形态上,营养健康品通过增强口味、提升口感、改善食用方式等途径向零食化发展,满足更大范围消费人群的需求。软糖和饮品等常见的零食态营养健康品在市场中的占比不断提升,软糖销量占比从2022年的约5%增长至2024年近10%,年复合增长率约40%,而饮品销量占比从2022年的约10%增长至2024年近15%,年复合增长率近30%。

消费日常化:营养保健品正从“特定需求”向“日常养生”演变,消费者服用营养健康产品的场景增多,使用频次提升,保健逐渐成为一种生活习惯。数据显示,2020至2024年,每天使用营养健康品的消费者占比从22%增长至近30%,而从不使用的消费者占比则从14%下降至4%。这一趋势反映出消费者健康意识的增强,以及保健品从向“日常”转变的市场方向。

风味创新:口感体验正在成为影响消费者选择的重要因素。相比传统的胶囊、片剂,口感更佳的软糖、即溶粉、饮品型营养品正受到青睐。数据显示,近50%的消费者认为口味是选择营养健康品最重要的因素之一。因此,品牌正在加速推出多元化口味,如水果风味、低糖配方和天然提取物,以提升产品吸引力和用户粘性,推动行业向“美味+健康”双重满足的方向发展。

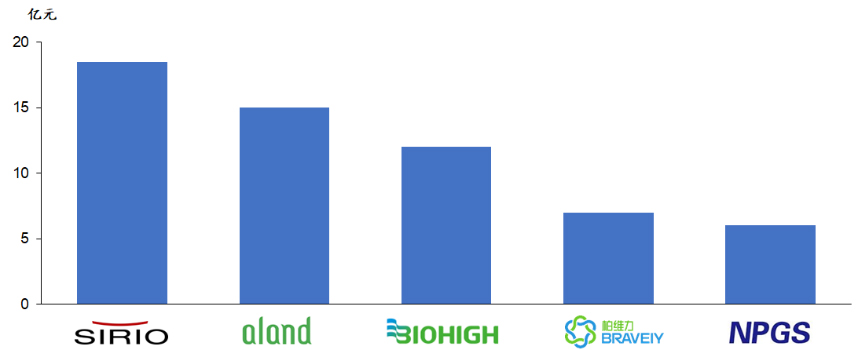

中国营养健康品CDMO市场竞争格局

中国营养健康品产业链分为上游原料供应、中游产品生产和品牌运营、下游终端销售三大部分。其中,中游是营养健康品品生产制造的核心,主要包含品牌商自主研发生产和委托研发与生产(CDMO)两种模式。

CDMO模式其能够帮助品牌方快速响应市场需求,降低初期投入成本,并聚焦于产品设计、品牌建设与渠道运营等核心能力。特别是在新品迭代周期加快、消费者需求多元化的背景下,CDMO模式为品牌方提供了更高的灵活性与资源整合效率。按2023年中国区收入计,仙乐健康是中国最大的营养健康品CDMO公司。