作为事关国民健康饮食的中国乳业,经过几十年的发展变革,如今已成长为技术设备先进、产品多样、质量上乘的世界第二大乳制品市场。近几年疫情扰动加之双碳背景下,乳品行业的销售和生产也遇到了不少挑战。乳企不断探索乳业的可持续发展之路,推动乳业的绿色发展转型。头部乳企收购上游牧场的新闻层出不穷,奶源抢夺战持续上演。新兴乳企不断释放产品创新力,在乳制品红海市场中,开辟新赛道,与传统乳企错位竞争,寻求突围机会。

在此背景下,CIC灼识咨询重磅发布《中国乳制品行业蓝皮书》。该蓝皮书主要聚焦了中国乳制品行业,对相关市场的现状、市场规模、产业链、生产工艺、驱动因素、未来发展趋势、市场竞争格局等进行了具体分析。本文将蓝皮书中的精华内容摘录出来以飨读者。

01、中国乳制品行业概览

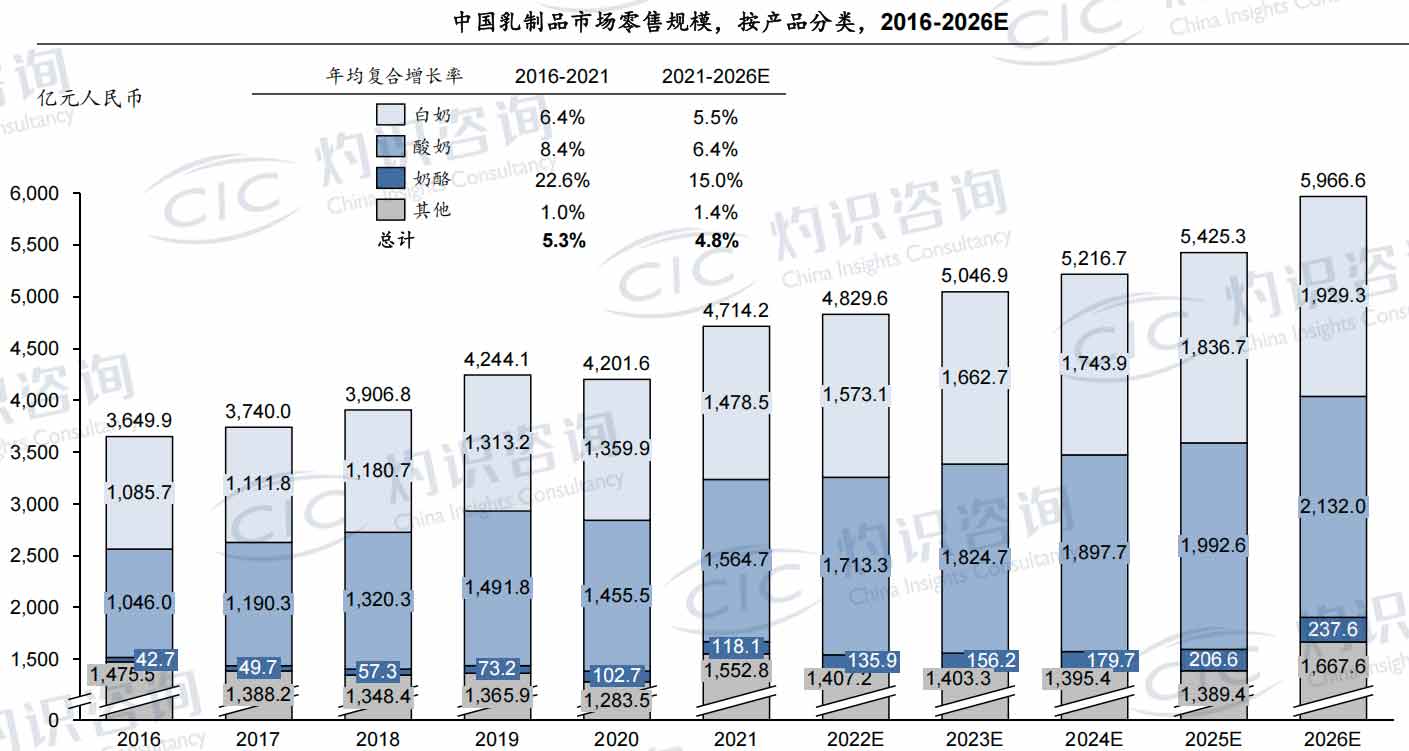

中国乳制品市场历经贫瘠、革新、发展、提质、兴盛、恢复发展六个时期,2021年中国乳制品市场零售额达约4,714亿元,是全球第二大乳制品市场,仅次于美国。随着人民生活水平的提高和消费升级,预计中国人均乳制品消费量将进一步向发达国家靠近,中国乳制品市场未来发展潜力巨大,预计在2026年达到约5,967亿元的销售规模,年均复合增长率达4.8%。从产品种类来看,奶酪市场正在崛起,成为增速最快的乳制品细分市场,白奶和酸奶依然占据着中国乳制品市场的主导地位,头部乳企大单品效应进一步释放。

注:其他包括非婴配类冲泡型乳粉产品,黄油、炼乳、冰激凌及含乳饮料等。

02、中国乳制品行业发展现状

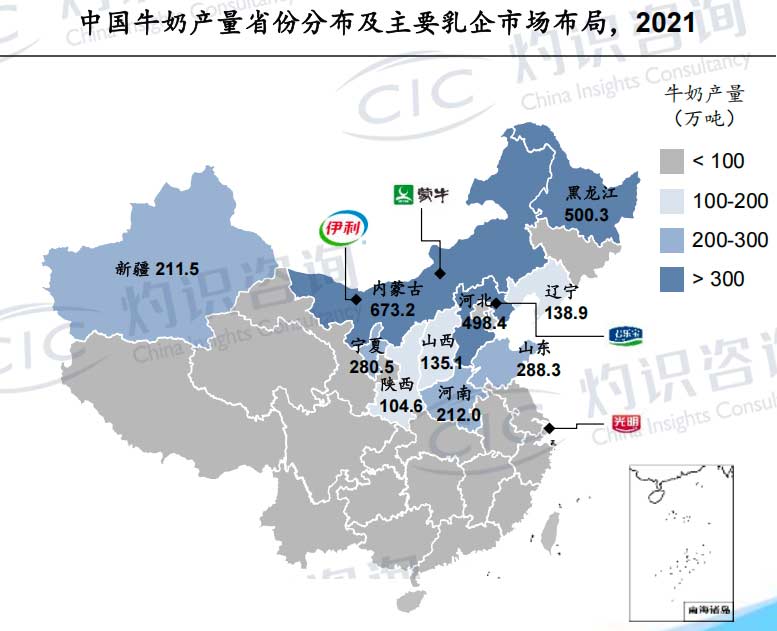

牛乳生产和乳制品消费者之间的地理距离是此前限制低温奶发展的主要因素,随着冷链基础设施的不断完善,低温奶的销售半径将被不断扩大,量价齐升。在低温奶过往的发展历程中,奶源品质、短保、冷链、分销渠道四大因素制约了行业发展,受限于低温奶500公里半径的冷链运输范围,各个乳企一般围绕目标市场和奶源布局工厂,低温奶行业逐渐形成以区域品牌为主的竞争局面。我国生牛乳生产多集中于黑龙江、内蒙古、新疆等北温带地区,2021年生牛乳年产量超300万吨的省份为内蒙古自治区、黑龙江省和河北省,大约占据中国生牛乳总产量的40%以上。由于低温奶保质期短、保存条件高,低温奶市场过往主要由地方性乳企主导。近些年,乳企通过分散奶源地理位置和布局冷链物流等配套设施,可以拓展低温奶的销售半径,攻克生产和消费区域距离远的痛点。

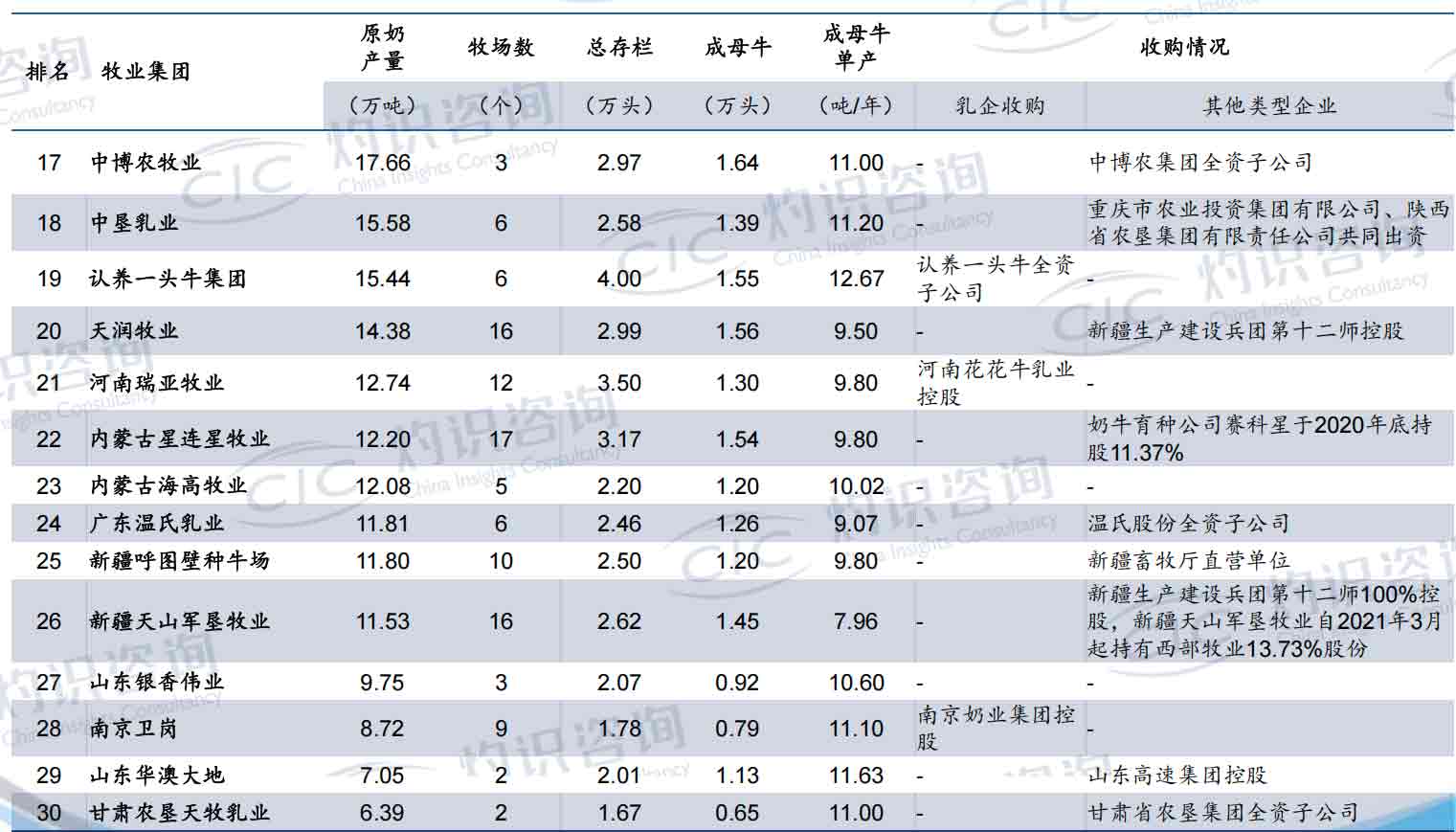

奶源作为乳制品生产的重要原材料,成为乳企必争之地。为了抢占上游奶源,近几年中游大型乳企不断自建或收购上游牧场,奶源争夺战持续上演。近年来,争抢上游奶源控制权戏码的高频上演是源于“得奶源者得天下”的业界共识。截止到2021年底,中国奶牛养殖牧场按产量排名TOP30中有15家被伊利、蒙牛、君乐宝、光明等头部乳企控股或收购,剩余牧场主要由国资企业控股。乳企向上游扩张趋势日趋明显,牧场经营也更加产业化、集中化,这是政策、市场、产业等多重因素作用的结果。

随着乳企不断加码上游牧场及生产基地的全国布局、对低温奶杀菌技术的持续投入、冷链配送体系的建设和完善,以及终端分销效率的提升,预计未来低温白奶和低温酸奶市场将会快速增长。

03、中国乳制品行业的主要发展动因

随着人均可支配收入和人均消费支出的增加,居民消费能力和乳制品购买力的提高将进一步促进乳制品市场的发展。目前中国液态奶消费占据了乳制品市场的主导地位,人们乳制品购买力的提高将会进一步提升乳制品消费量,此外,国民消费的乳制品品类将向低温类产品和干酪类产品扩展,消费量提升和产品结构升级将共同推动乳制品市场的发展。

中国经济的增长以及消费升级带来国民健康意识的觉醒,驱动中国乳制品市场的稳定扩张。乳制品具有极高的营养价值,除含有乳糖、脂肪、蛋白质和无机元素等营养物质外,还含有种类繁多、效用显著的生物活性物质,驱动于居民健康领域消费支出的不断增加,乳制品市场呈稳定增长态势。从人均乳制品消费量来看,相比发达国家,中国依然能处于较低水平,2021年中国乳制品人均年消费量约为30千克,而日本和美国则分别约为65千克和320千克,随着国民健康意识的增强,预计乳制品人均消费量将进一步提高。

中国乳制品行业推陈出新,从技术、风味、原料、功能等多方面进行创新,丰富的乳制品产品矩阵可以满足更多消费者的需求,从而推动乳制品市场的发展。牛奶品类中,不仅通过EHT技术生产出乳糖不耐受群体可以喝的牛奶,而且通过超瞬时杀菌技术解决了低温奶保质期短的问题。就酸奶而言,乳制品企业通过添加水果、发酵菌种、与奶茶结合等多种形式,丰富酸奶口味,减少酸奶本身的酸涩感,此外,无添加、零蔗糖酸奶的出现满足了追求健康低脂人群的需求,同时乳品企业还开发了能量补给、促消化等功能性酸奶。

04、中国乳制品市场竞争格局概览

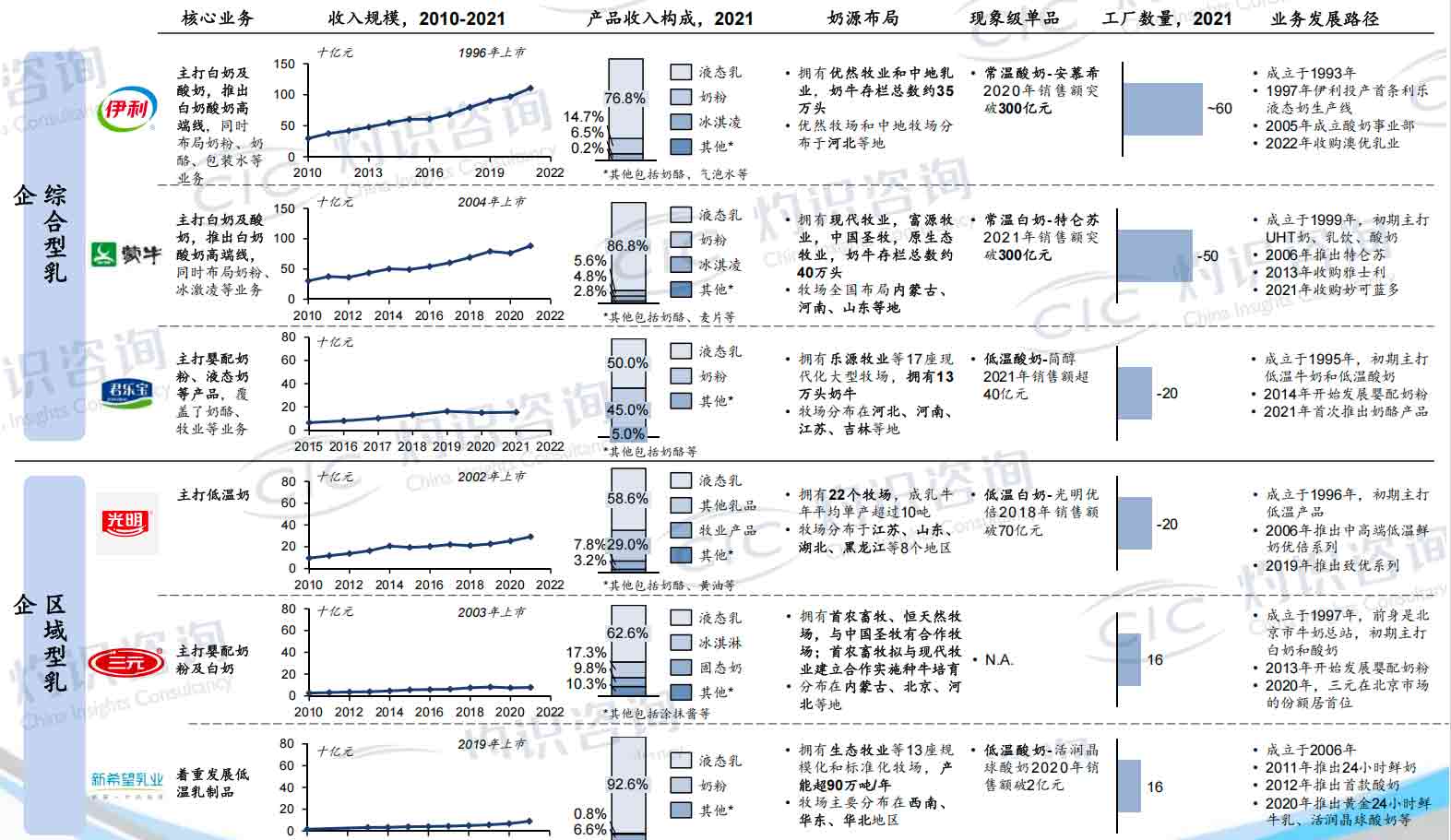

乳企头部品牌多从液态奶起家,后通过自研或品牌收购的形式丰富产品矩阵,伊利、蒙牛、君乐宝等综合型乳企多由液态奶开始,逐渐发展低温产品,而区域型乳企多从低温产品开始占领区域市场,随着冷链等基础设施的完善,完成全国销售网络的覆盖。

05、中国乳制品行业的ESG发展

2020年我国首次向世界宣布“2030年前实现碳达峰,2060年前实现碳中和”的双碳目标。乳业从饲草种植、奶牛养殖、产品加工到终端销售等各环节都会涉及碳排放,减碳任务艰巨,牧场、企业等各个市场参与者通过采用绿色养殖技术、种养循环、使用绿色能源等方式,推动绿色转型,助力我国双碳目标的实现。

践行ESG理念,在商业运作的过程中更加注重环境保护、社会责任与企业管治是乳制品企业的必经之路。

乳制品相关企业在上游牧场、中游生产、下游销售的各个环节布局ESG以提升企业产品质量、生产效益和市场竞争力,实现“双碳”目标下的乳业绿色转型。

在上游建立绿色生态及智慧牧场,引导牧场水资源循环利用,实行粪污资源化技术,提高资源的利用效率。

在中游生产过程中,通过能源管理淘汰高耗能设备,开展节能技改,实施绿色包装,推广使用经国际认证的绿色包材。

在下游销售过程中,通过在运输过程中通过提升车辆满载率、优化物流路径等方式,提升产品运输过程的车辆使用率和周转率,最大程度的降低运输环节对大气环境的破坏程度。

头部乳企也纷纷发挥行业示范作用,伊利目标将在2050年前实现全产业链碳中和,实现产品全生命周期的碳中和。蒙牛在上游建立沙漠绿洲有机牧场,中游生产环节建立22家国家级绿色工厂,下游物流环节用环保周转箱代替传统纸箱。君乐宝通过建设乳制品产品的绿色设计信息数据库,在乳制品生产过程过对生产线进行技术改造,显著降低乳制品生产过程对资源环境的影响,实现全产业链绿色资源信息共享,引领行业加速碳中和目标的实现。