7月12日,由上海报业集团|蓝鲸财经主办、CIC灼识咨询协办、中国信息协会智慧物流分会为指导单位的【蓝鲸·新财智】“创新-未来”之【生鲜冷链物流】沙龙直播峰会顺利举行。CIC灼识咨询同步重磅发布《中国冷链物流行业蓝皮书》,就冷链物流行业的发展现状、挑战与机遇进行梳理,本文将蓝皮书中的精华内容摘录出来以飨读者。

01、冷链物流概览

冷链物流是指物品在生产、仓储或运输和销售过程,一直到消费前的各个环节始终处于产品规定温度环境下的物流模式。冷链物流以各不同类型的冷库为中转节点,通过冷链运配连接上游货品供应方与下游末端消费方。

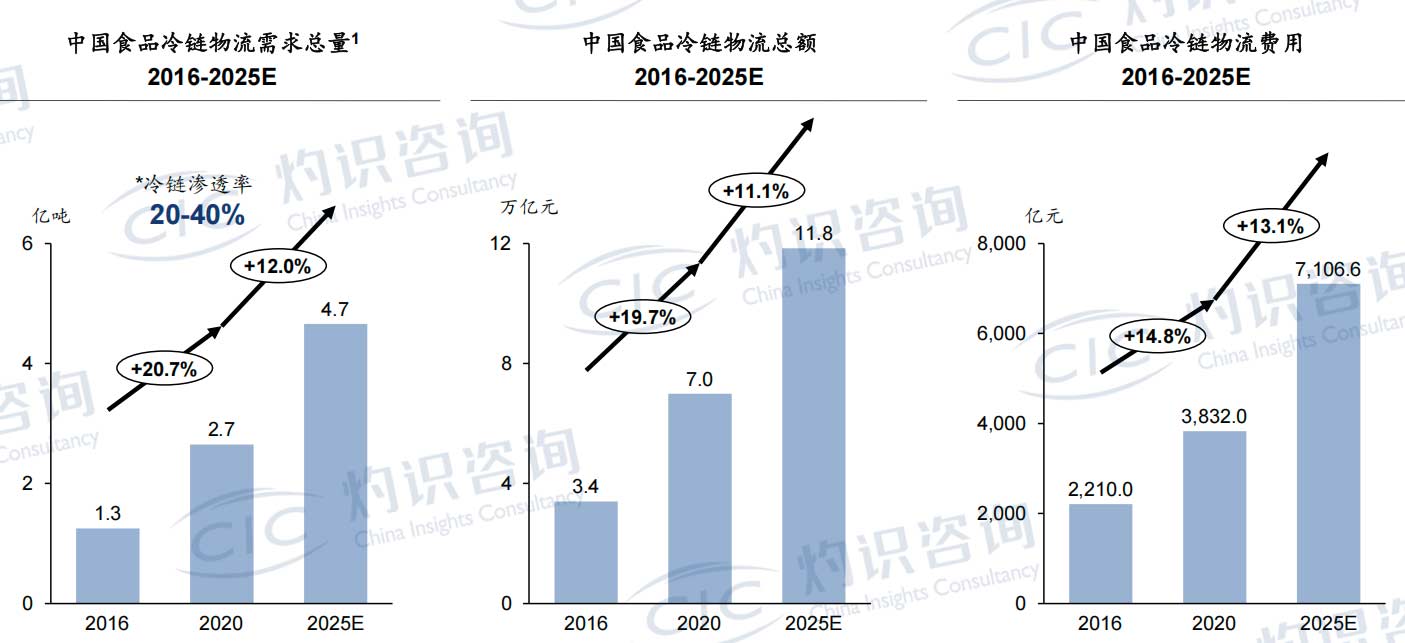

中国冷链物流以2008年北京奥运会为契机,发展踏上正轨。随着下游需求的逐渐多样、冷链技术的不断成熟、行业规范化政策的颁布实施,中国冷链物流保持快速发展,冷链物流费用在2020年接近4,000亿元,预计2025年有望突破7,000亿元。

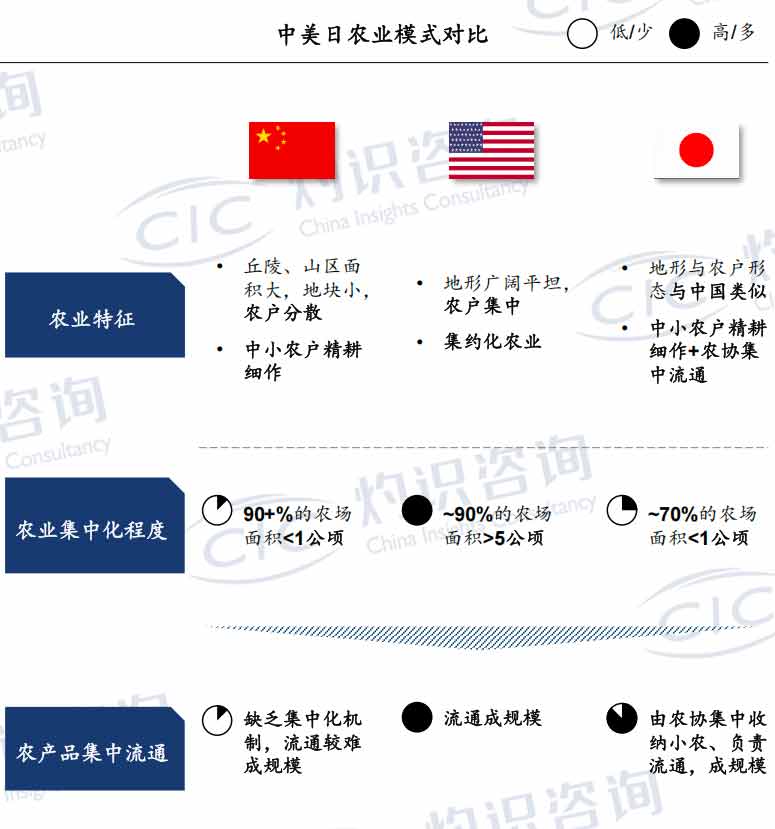

中国的冷链基础设施水平与冷链质量和发达国家相比,仍有较大的提升空间。美日的食品生鲜预冷率在80%以上,中国仅为30%;美日的冷链流通率在95%以上,中国仅为20-40%;美日的人均冷库容量为中国的2-4倍,每万人冷藏车保有量为中国的7-9倍;相比中国高达10-20%的农产品破损率,欧美仅为5%。

究其原因,在于各国农业模式导致的农产品流通效率差异。中国以小农经济为主,农业集中化程度较低,且农产品流通也缺乏集中化机制,因此冷链的流通较难成规模;相比之下,美日的农业模式均保证其农产品可大规模集中流通,因此冷链的发展水平较高。中国鼓励适度农业规模化经营,有望逐步提升冷链物流发展水平。

02、中国冷链物流发展驱动因素

中国冷链物流的下游需求在过去几年中呈现了较大幅度的增长,为冷链物流发展注入了新的驱动力。

预制菜因其便利性和口味的相对灵活性而在近年呈快速增长,其以生鲜或冻品为主,对冷链物流有较大需求;各地也为预制菜产业投入了配套的冷链基础设施。

生鲜的电商渗透率近年快速提升,各类电商不断完善生鲜产销地的冷链物流设施,推动冷链物流市场发展。

乳制品是冷链的主要品类之一,其消费需求有持续提升的空间,将继续推动冷链物流市场扩容;近年快速增长的低温奶则对冷链物流有更高要求,将成为未来乳制品冷链增长的重要驱动。 《“十四五”冷链物流发展规划》提出的“四横四纵”冷链物流骨干通道网络布局将成为未来数年中国冷链物流体系逐步完善的重要支撑。

03、中国冷链物流竞争分析

中国冷链物流市场仍较为分散,但近年展现了较强的集中趋势,冷链物流百强市占率从2016年的9.2%提升至2020年的18.1%。百强企业中,头部效应较为明显,前10的玩家占据了百强近60%的份额,企业平均规模超40亿元;腰尾部玩家则与头部玩家差距较为明显,百强后50位企业规模合计占比仅10%,企业平均规模1.5亿元。