根据诊疗学科的不同,中/美牙科护理服务市场可分为口腔种植修复与美学、口腔正畸、和口腔疾病预防及其他三大市场,而口腔正畸和口腔种植修复与美学则是其中增长快速的两大细分市场。

正畸即为对错颌畸形的矫正治疗。错颌畸形指的是一系列的牙齿错位现象,包括拥挤、间隙、突出等,其在生长发育过程中,由先天的遗传因素或后天的环境因素造成,如疾病、口腔不良习惯、替牙障碍等,也可在生长发育后因外伤、牙周病等原因造成。根据牙齿的咬合情况和错位的严重程度,错颌畸形通常可分为三个级别,其中第二/三级属于复杂的严重错颌畸形病例。

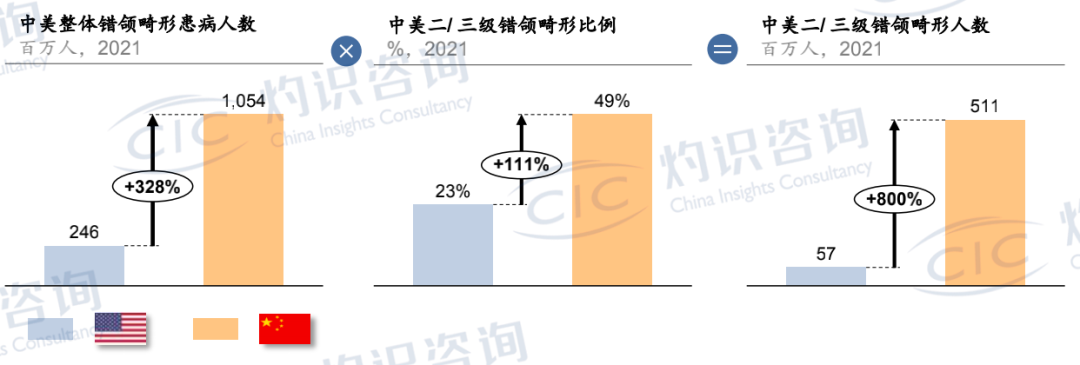

错颌畸形可发生于牙齿生长的各个时期,根据中华口腔医学会的统计,中国人群在乳牙期/替牙期/恒牙期的错颌畸形平均患病率可达~52%/ ~71%/ ~73%,其中,由于较低的正畸矫治率,49岁以上的成年人错颌畸形患病率达~79%。中国人群整体的错颌畸形患病率与欧美主要国家相近,但由于饮食及生活习惯的差异,中国错颌畸形的人群中,较为严重的二/三级错颌畸形占比较高(中国49%、美国23%),由此,中国在正畸治疗方面会面临更多更为复杂的病例。

来源:CIC灼识咨询

正畸治疗主要通过各种在口腔内部或外部佩戴的矫治器装置,对牙齿、牙槽骨及颌骨施加适当的“生物力”,来调整面部骨骼、牙齿及颌面部的神经及肌肉之间的协调性,最终达到协调口颌系统的平衡、稳定和美观的目标。

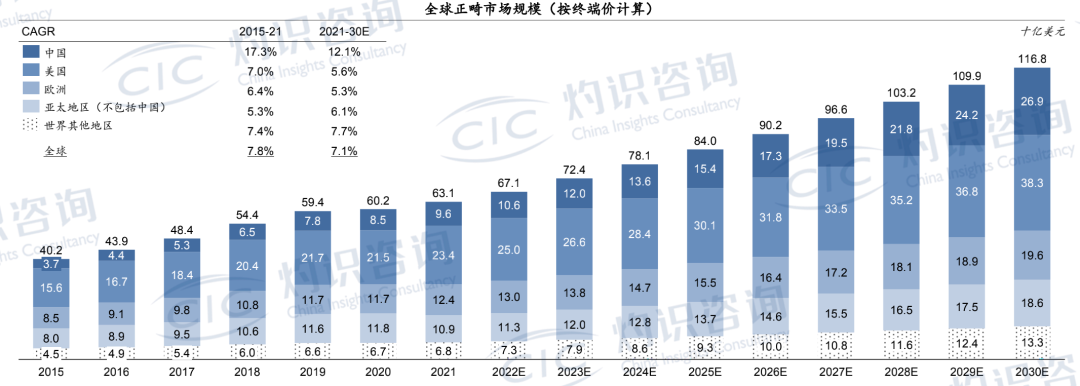

在过去几年,以终端价口径计算,全球正畸市场在7.8%的年复合增长率下已由2015年402亿美元增至2021年的631亿美元,并预计将在未来九年继续保持稳定增长的态势,并于2030年达到约1,168亿美元。中国是其中发展最为快速的地区,在过去几年的年复合增长率达到17.3%。

来源:CIC灼识咨询

随着口腔医学技术的发展及患者对正畸矫治美观要求的日益提高,正畸治疗使用的矫治器也逐渐由早期的金属托槽衍生出了舌侧、陶瓷、以及无托槽隐形矫治器,针对医师与患者对疗效/美观性/舒适度的要求提供更多治疗选择。

来源:CIC灼识咨询

过去,采用金属牙套、或舌侧矫治器、陶瓷牙套等的传统托槽矫治一直是错颌畸形的主要疗法,但其存在诸多限制,包括1)不美观,2)易引起口腔不适,3)不可拆卸、也同时易导致不良口腔卫生状况,4)复诊频率较高且单次就诊时间较长,以及5)对医师背景要求高,一般需要正畸专业研究生背景,且可能需要额外的特殊培训。

较之传统的托槽矫治,隐形矫治由于1)佩戴更为美观,2)使用先进材料定制设计,佩戴舒适,3)可摘脱,使用方便更卫生,4)复诊频率要求较低且单次就诊时间较短,5)由于隐形矫治解决方案供应商可提供专业的医学支持,因此对全科牙医的正畸专业背景要求相对较低。

来源:CIC灼识咨询

由此,越来越多的牙科医生认可并乐于推荐隐形矫治,同时也有持续增加的患者愿意接受正畸治疗,并选择使用隐形矫治器的治疗方式。

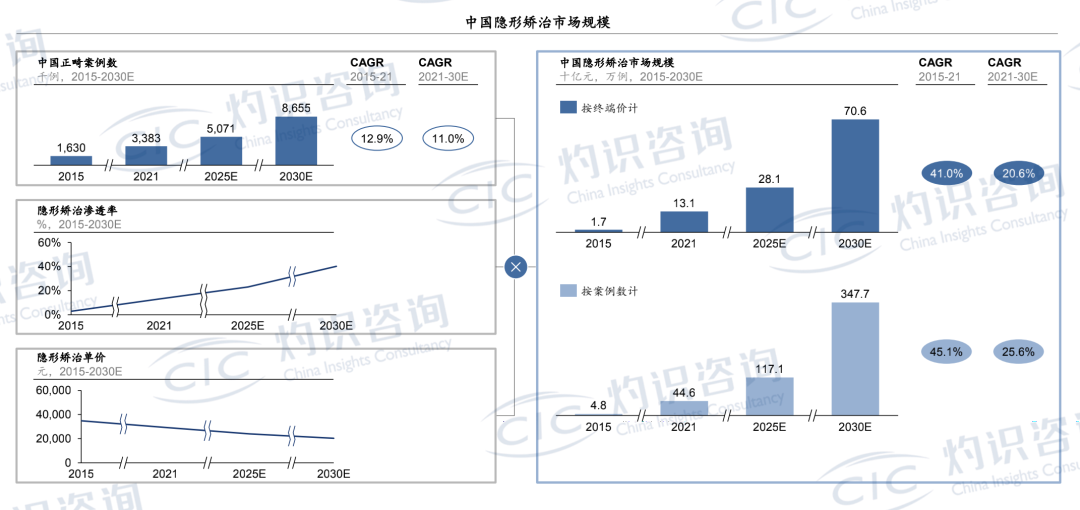

中国隐形矫治市场也在近几年获得快速发展。以案例数计,中国隐形矫治市场的达成案例数在45.1%的年复合增长率下于2021年增长到了约45万例;在整体正畸案例数中的渗透率为~13%,而同期美国隐形矫治案例数在整体正畸市场中的渗透率则已达到了~36%,中国隐形矫治市场仍具较大发展潜力。预计,以达成案例数计的中国隐形矫治市场将在未来九年以25.6%的年复合增长率继续保持稳定、可观的增长。

以终端价计,中国隐形矫治市场则在41.0%的年复合增长率下由2015年的17亿元爆发式增长至2021年的131亿元(约20亿美元);未来九年,该市场增长将逐步稳定,但仍将以相对较高的20.6%的年复合增长率于2030年达到706亿元(约109亿美元)。

来源:CIC灼识咨询

中国隐形矫治市场发展驱动因素

有意愿接受正畸治疗的人群不断增加,包括新增的正畸治疗人群和传统托槽矫治方式向隐形矫治的转化

在正畸技术的进步下,隐形矫治可覆盖的适应症和人群范围持续拓展;目前,隐形矫治已可用于多数错颌畸形病例,同时,可适用人群也逐渐由成人和青少年拓展到了儿童

数字化口腔诊疗工具的渗透和应用,赋能隐形矫治的诊疗效率和质量

在隐形矫治解决方案供应商的医学支持下,能够提供正畸服务的牙科医生群体基础将不断扩大,同时受益于隐形矫治所带来的更高的诊疗效率,隐形矫治在正畸治疗中的使用率将有所提升

在整体口腔产业中,隐形矫治解决方案的供应商处于行业上游,除了直销模式,供应商主要通过中游的各类分销商触达下游各类口腔医疗机构。

来源:CIC灼识咨询

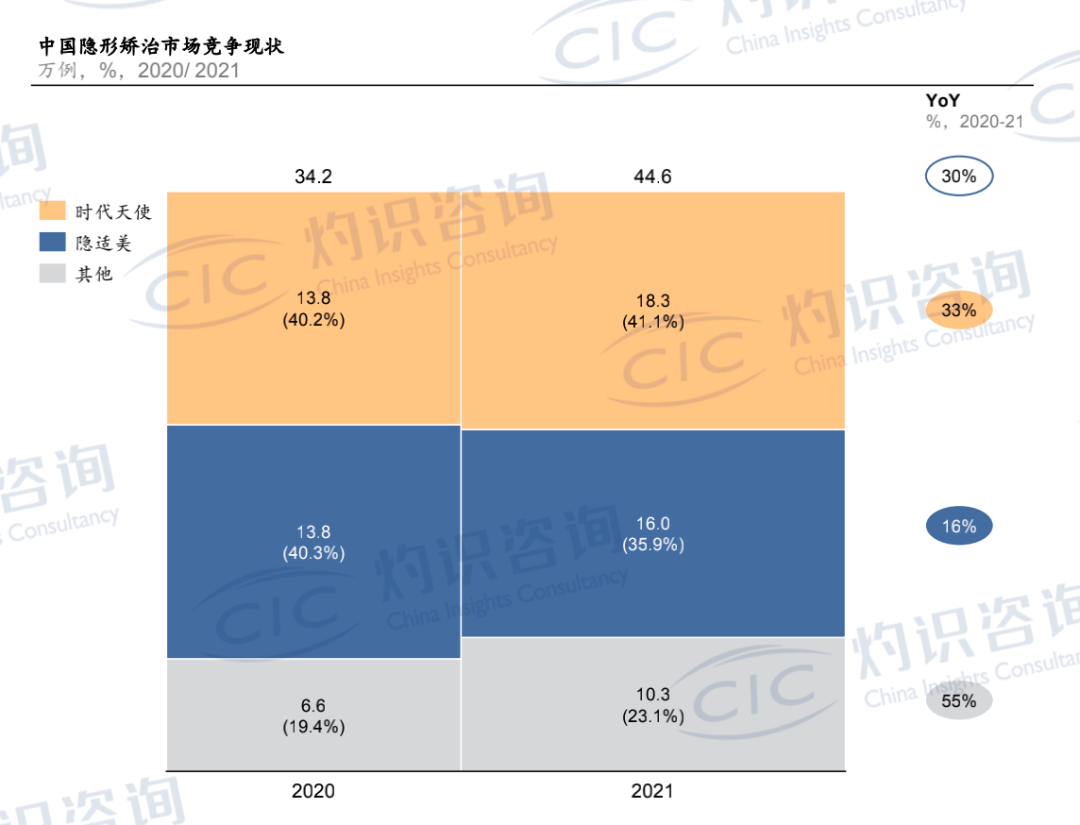

根据NMPA的注册信息,目前中国已有近百家厂商获得隐形矫治器的注册证,但其中仅有少数在整体市场中占据一定份额。

根据测算,以达成案例数计,2021年中国隐形矫治市场规模约45万例,相较2020年行业增速~30%,尾部虽在近年陆续涌现较多新玩家,但目前暂未形成产品技术与品牌壁垒,市场目前仍呈现向时代天使和隐适美两大头部厂商集中的态势。其中,根据中国大陆隐形矫治市场2021年的达成案例数计,时代天使市场份额达到第一。

注:于2021年发布的报告由于更新时多数公司暂未出具全年数据,同时受当年疫情影响,存在一定估算偏差,经重新测算,2020年中国隐形矫治案例数由33.6万例更新至34.2万例,本报告其他部分相应调整

来源:CIC灼识咨询

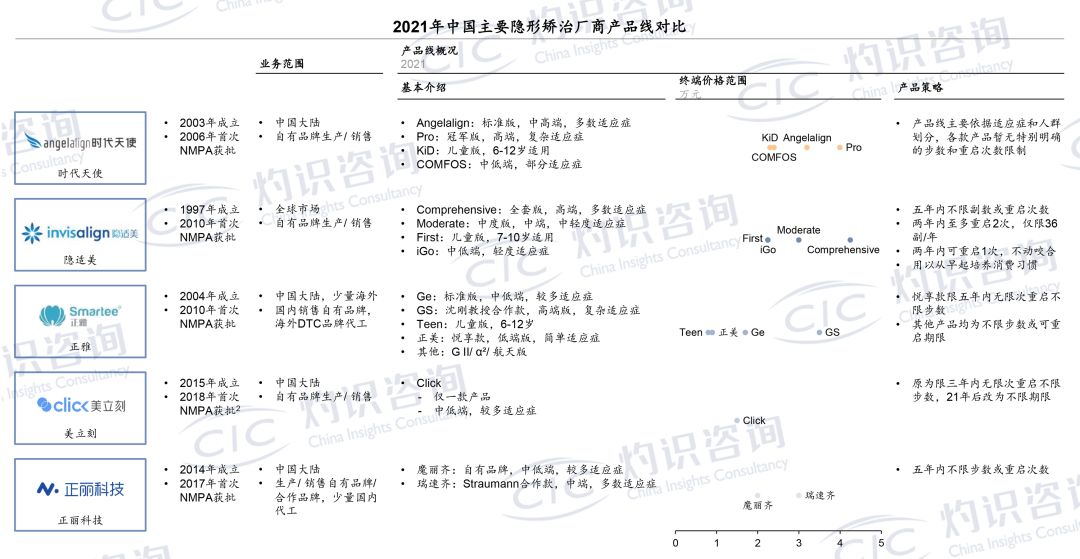

中国隐形矫治市场较为领先的品牌包括时代天使、隐适美、正雅、美立刻、正丽科技、可丽尔等,时代天使/隐适美整体定位相对中高端;从产品线布局来看,时代天使/隐适美/正雅目前的产品线布局较为全面。

注:首次获批时间以品牌/公司在NMPA的最早记录为准

来源:CIC灼识咨询

而从厂商服务来看,时代天使凭借强大的数据积累、完善的医学团队、先进的材料与生产建设,打造了有力的技术/服务/产品,继而进一步巩固了其在中国市场的竞争壁垒。

由于口腔诊疗资源的分布不均以及口腔健康意识的区域性差异,从城市线级划分来看,以达成案例数口径计算,目前一二线城市占据70-80%的市场份额,低线城市仍具广大的潜在待开拓市场;未来随着市场向低线城市的下沉,面对更复杂的病例情况和相对有限口腔诊疗资源,将对厂商的医学设计能力、数据积累和服务能力提出更高要求。

此外,随着隐形矫治技术的不断进步,各厂商也在近年陆续布局了针对12岁以下儿童的隐形矫治产品。目前,除传统托槽矫治外,硅胶类矫治器和隐形矫治器是国内目前主要的两类儿牙矫治产品;较之硅胶类产品,隐形矫治具有舒适性佳、矫治功能更全面的优势。

来源:CIC灼识咨询

目前隐形矫治仍以成人市场为主,随着经济水平的提升和隐形矫治的早期培养和教育,青少年/儿童群体的市场未来具有可观前景。作为最早在中国大陆市场推出儿童隐形矫治产品(即针对12岁以下儿童)的品牌,时代天使的儿童版(angelalign KiD)目前在中国大陆的儿童隐形矫治市场中,也处于第一的市场地位(以2021年达成案例数计)。