供应链金融助力中小微企业融资难题纾困,科技解决方案在提升中国产业链供应链韧性方面发挥独特作用,且随着供应链金融科技解决方案提供商与金融机构合作协同生态加深,供应链金融科技解决方案市场展示广阔的发展空间。

在此背景下,CIC灼识咨询重磅发布《中国供应链金融科技行业蓝皮书》,蓝皮书中就供应链金融科技行业的商业模式和赋能作用进行梳理,并对中国供应链金融科技解决方案行业市场规模和增长驱动因素进行了详细分析。本文将蓝皮书中的精华内容摘录出来以飨读者。

供应链金融是一套融资和支付解决方案,旨在通过利用供应链大型企业(通常称为核心企业)的信用来优化支付週期并提高供应商和买方的营运资金效率。

供应链资产包括多种类型,如应收账款、预付款项及存货等。由于供应链金融可以基于由核心企业的强大信用背书的供应链资产实现更早付款和更低融资成本,供应链金融已成为弥合供应链中各企业尤其是中小企业融资缺口的有效方法。

通过供应链金融,供应链中的企业可改善其营运资金情况,核心企业也可相应提高运营效率和行业价值链的稳定性。同时,以核心企业为中心,通过整合各种交易及贸易活动的信息流,供应链金融亦令金融机构能够有效地管理风险,并为中小企业提供普惠融资。

供应链金融科技解决方案指应用先进技术(例如AI、区块链、大数据及云计算)以提高整个供应链融资和支付流程的智能化、数字化及自动化水平。供应链金融科技解决方案提供商在各主要工作流程通过相关科技平台向供应链金融生态系统各参与方提供解决方案,包括了获客和供应链金融资产收集、供应链金融资产审查与管理,以及供应链融资后的监控与评估等。

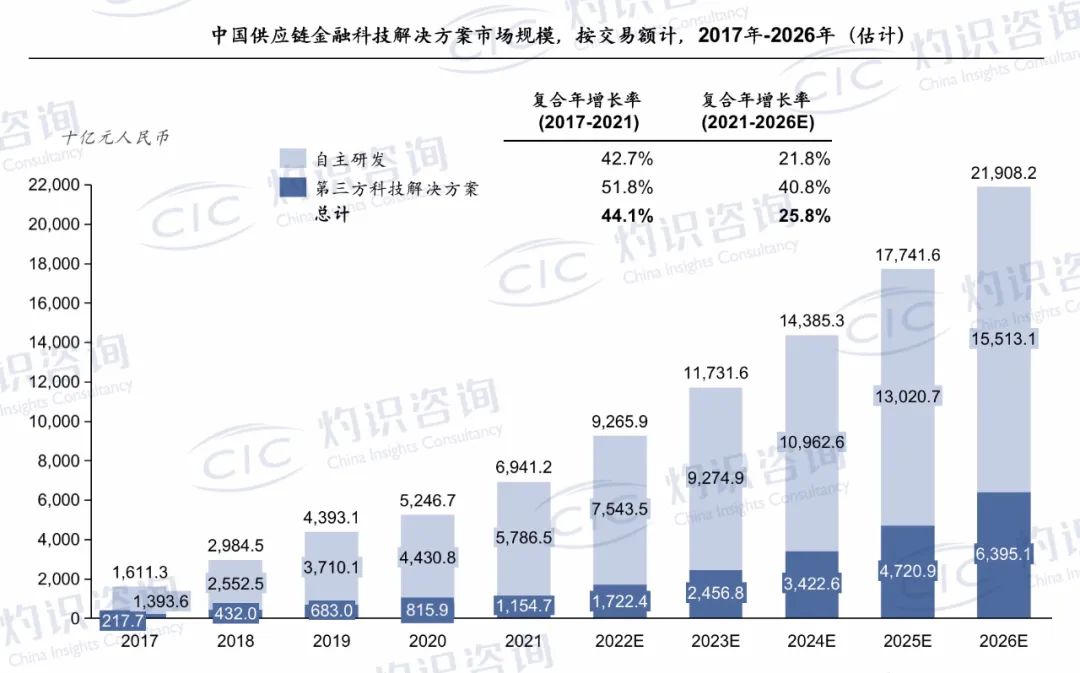

供应链金融科技解决方案总交易量从2017年的16,113亿元人民币快速增长至2021年的69,412亿元人民币,复合年增长率为达44.1%,预计将以25.8%的复合年增长率进一步增长并于2026年达到219,082亿元人民币。

核心企业和金融机构在供应链金融科技解决方案方面的总支出(包括自主研发和第三方科技解决方案支出)预计将于2026年增至2,447亿元人民币,2021年至2026年的复合年增长率为28.9%。其中第三方供应链金融科技解决方案支出将由2021年的173亿元人民币增至2026年的1,002亿元人民币,复合年增长率达42.4%,印证中国第三方供应链金融科技解决方案市场巨大的增长潜力。

我国供应链金融科技解决方案市场增长的主要驱动力来源于核心企业和金融机构的数字化转型、专业和定制化的供应链金融科技解决方案需求不断增长以及持续技术创新的推动:

数字化转型极大地影响了大型企业和金融机构的业务及运营,尤其是供应链融资和支付的数字化转型对核心企业的供应链稳定性起着重要作用,且对于协助金融机构在供应链金融业务中保持竞争力至关重要。新冠疫情给不同行业的公司造成不利影响的同时,也已使更多公司意识到在危机期间提供不间断服务的数字化和自动化系统的重要性,这有助于加速供应链金融行业的数字化转型。

对专业和定制化供应链金融科技解决方案的需求不断增长

贸易关系深入发展和产业价值链日益复杂,驱动对专业和定制的供应链金融科技解决方案的需求不断增长。核心企业寻求建立可增加供应链透明度并整合支付、融资及供应链管理的一体化系统,金融机构专注于数字化及精简化的供应链金融流程及有效的风险管理,而解决这些痛点需要专业技术和定制化服务。

新技术的出现正重塑供应链金融行业企业运营的方式,人工智能技术如NLP自然语言处理使供应链金融工作流程数字化和自动化成为可能,区块链和大数据技术通过增强数据可靠和透明度改变了风险管理方式,新兴技术日益增长的应用和市场接受度预计将继续推动供应链金融科技解决方案的发展。